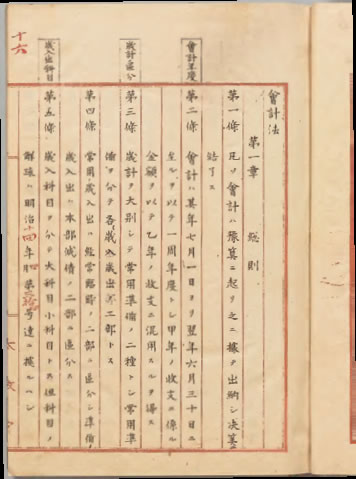

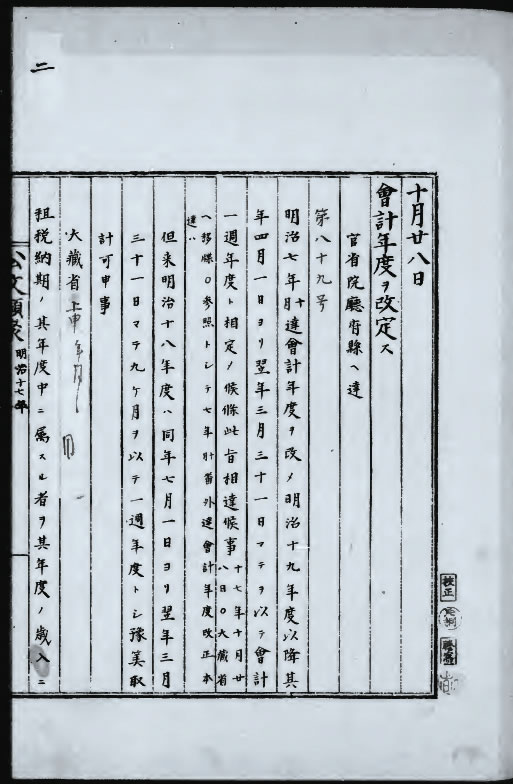

4月は新しい年度を迎え心弾む時期。このように私たちの生活に密接な「年度」は、明治時代の会計年度が元になりました。当初から4月始まりだったわけでなく、明治政府により会計年度が初めて制度化された明治2年(1869)は、10月始まり。続いて、西暦を採用した明治6年からは、1月始まりになりました。つまり、暦年と年度の始まりが同じ時代があったのです。明治8年からは、地租の納期にあわせるという目的で、7月始まりになりました。 「会計法制定弁会計検査院職制章程更定ノ件」。会計年度を7月から翌年6月とする旨が記され、初めて会計年度が法制化された。 公文類聚に収録された「会計年度ヲ改定ス」。明治19年から会計年度を4月始まりに変更するなどの改定内容と、改定により予算繰り上げの問題が解決する旨が記されている。 新年度が始まる4月は出会いの季節。そのようなイメージもすっかり定着している。 【参考文献】

次に会計年度を変更したのは、明治17年(1884)。その頃の日本は、国権強化策から軍事費が激増し、収支の悪化が顕著になっていました。当時の大蔵卿である松方正義は、任期中の赤字を削減するために、次年度の予算の一部を今年度の収入に繰り上げる施策を実施。この施策は珍しくなく、当時はよく行われていました。そして、予算繰り上げによるやりくりの破綻を防ぐため、松方は一策を講じました。明治19年度の会計年度のスタートを7月始まりから4月始まりに法改正したのです。この改正により、明治18年度は7月から翌年3月までの9ヶ月に短縮され、予算の辻褄をあわせると同時に赤字も削減されました。

こうして会計年度は4月始まりになりましたが、この会計年度にあわせる形で学校などの新年度も4月開始になっていきました。その後、現在まで4月始まりの年度は続いています。

柏崎敏義「会計年度と財政立憲主義の可能性 ―松方正義の決断」明治大学法律研究所編『法律論叢』第83巻 第2・3合併号(2011.2)